污水处理行业前景广阔 外企看好中国市场机遇

2019-10-24 10:30:12 来源:中国环境控股集团

近些年来,节能环保相关产业在国家推出的政策、法规,及资金、税收等方面的大力扶持下,逐步发展成为国家可持续发展的重要战略性产业。而污水处理作为节能环保的重要组成部分,其发展程度关系到整个国家的环境质量、国民的生活质量。因此,污水及相伴而生的污泥处理企业将面临巨大的历史性机遇。

一、中国用水量持续增长,供水量呈下降趋势

据有关部门统计:2018年,全国水资源总量为27462.5亿立方米,与多年平均值基本持平,但比2017年减少了4.5%。其中,地表水资源量26323.2亿立方米,地下水资源量8246.5亿立方米,地下水与地表水资源不重复量为1139.3亿立方米。中国水资源总量已持续2年呈下降趋势,水资源方面问题进一步突显。

2008-2018年中国水资源总量走势图

资料来源:水利部、智研咨询整理

据水利部等相关部门发布信息显示:2018年,全国供水总量为6015.5亿立方米,占当年水资源总量的21.9%。其中,地表水源供水量4952.7亿立方米,占供水总量的82.3 %;地下水源供水量976.4亿立方米,占供水总量的16.2%;其他水源供水量86.4亿立方米,占供水总量的1.5%。与2017年相比,供水总量减少27.9亿立方米;其中,地表水源供水量增加7.2亿立方米,地下水源供水量减少40.3亿立方米,其他水源供水量增加5.2亿立方米。

2007-2018年中国供水总量情况表

资料来源:水利部、智研咨询整理

2005-2018年中国各领域用水量统计表:亿立方米

二、中国污水处理量稳步上升,但区域发展不均衡性明显

2017年末,中国县城共有污水处理厂1572座,比上年增加59座,污水厂日处理能力3218万立方米,比上年增长6%,排水管道长度18.98万公里。根据历年数据和规划进行测算,2018年县城污水处理厂数量会略有提升,达1620个,污水厂日处理能力达到3300万立方米/日左右。

总体来看,县城污水处理能力仍呈薄弱趋势,污水处理能力区域不均衡性明显。与全国范围内的污水排放总量相比,这一处理规模仍有明显不足。

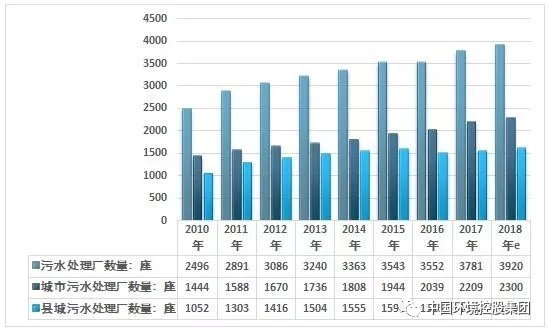

2011-2018年中国累计污水处理厂数量

资料来源:智研咨询整理

总体而言,由于良莠不齐的地方经济发展水平,以及各地方政府市政相关服务的市场化程度各异,整个污水处理行业的综合性市场化程度仍然不高。

污水处理行业发展受国家政策导向影响较大,行业政策在一定程度上决定着该市场的规模及未来发展空间。在国家整体方针的引导下,出台并实施对污水处理行业的支持政策且继续推进市场化改革的进程将使得污水处理行业市场容量的不断扩大,塑造广阔的市场前景。

三、外企看好中国污水市场机遇,指出中国是世界上增长快的市场之一,大量外资公司对中国市场充满期待。

9月17日,格兰富联合国际水务智库(GWI)在北京发布了一份涵盖中国水资源利用、污染治理及可持续发展等内容的白皮书。白皮书指出,在2007年至2017年间,中国的污水处理量从176.5亿吨增加至569.8亿吨,实现了逾三倍的惊人增长。

全球泵业巨头格兰富中国区水务事业部总经理张杰对记者表示,在过去20多年里,中国污水处理行业得到巨大发展,多数城市污水处理率超过90%,但在质量和效率等方面,与一些发达国家相比仍有较大差距,中国在污水处理领域还有很大的发展空间。

白皮书指出,现有污水厂的低效运行与空置等现象削弱了实际污水处理能力,导致一些地区仍有未经处理直接排放污水情况。除污水处理厂之外,如新建管网铺设长度不足、已建管网雨水和污水混接现象严重、因管网材质差或维护不力等原因造成的管道破损等不少地域配套的污水管网在数量和质量方面仍存问题。

另外,中国城镇污水处理率较高,但广大农村地区的污水收集管网并不发达,收集率低下,整体规模仍有增长空间。即便是在污水处理能力较高的城镇,还有向更高质量和效率升级的巨大空间,比如对处理后的污水水质,未来可能要求其达到更高标准。

缺口意味着机会,这也吸引了不少外资企业的关注。白皮书指出,截至2019年,国际解决方案提供商纷纷表示有意将其污水处理厂的优化方案带入中国市场,其中许多先进方案在欧洲、中东、拉丁美洲的缺水地区已成功实施,有的已实现节能(千瓦时)高达40%、降低能源成本高达50%、降低化学品消耗量达35%的显著成果。

在污水处理、水资源利用、节能减排等绿色领域,中国是世界上增长快的市场之一,大量外资公司对中国市场满怀憧憬。相信在不久的将来,会有更多外资企业结合其先进的经验技术,丰富完善中国的污水处理市场。

京公网安备11010802023290号

京公网安备11010802023290号